最近很多朋友咨询关于互联网医院收款和分账的事情,例如如何合规向医生、代理商或者流量方分账,能否对私付款,税费成本和合规如何评估?小编在这里整理了一些材料。

通常互联网医院的收款是针对一笔完整的诊疗交易,但是这笔收款是多方合作达成的,互联网医院需要向多方支付合作费用,包括并不限于:

传统的收款和分账模式为互联网医院作为交易主体收全款,收款后再以服务购买的形式支付给合作的多方。支付给公司的,可以按照技术服务费进行支付,收款方提供增值税专用发票;支付给个人,可以按照劳务外包,走第三方灵活用工平台。

该分账模式的优势是简单,一方收款,向线下多方付款,医疗平台承担所有的主体责任。

1、首先是医疗平台方承担的税务风险非常大,因为全额确认收入,但是大部分的钱分给了不同的服务主体,公司税负率较低,有一定的税费核查风险。

2、其次是,如果平台代收款金额比较大,相当于沉淀了大量供应商资金,有二清合规风险。

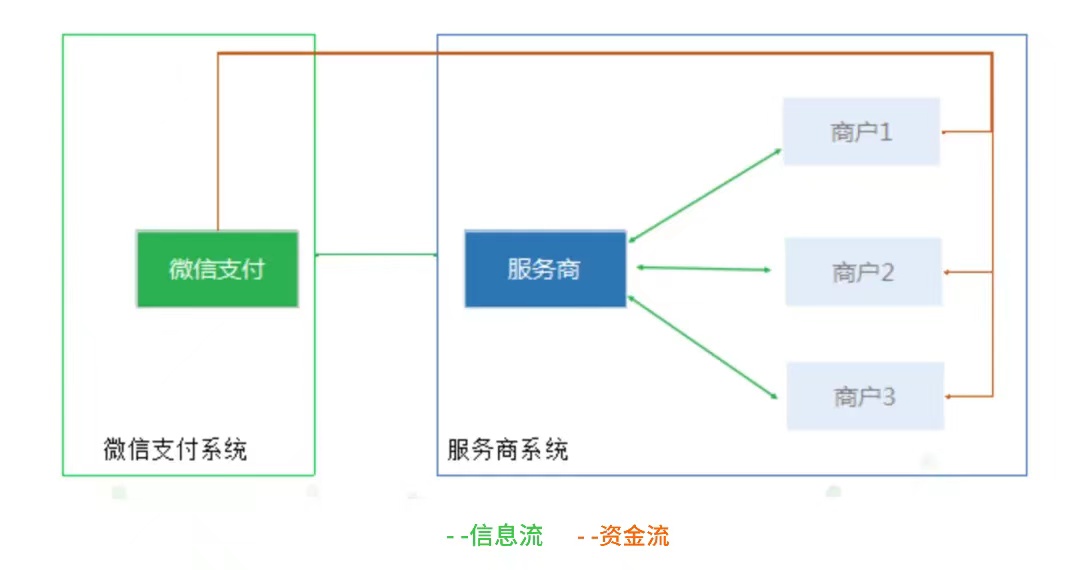

还有一种方法就是采取第三方平台分账。这种服务通常由如支付宝、微信或者其他有支付牌照的第三方支付平台收款和分账。

这些平台的分账功能可应用于不同的业务场景,支持的结算方式包括但不限于:

标准单笔分账:按照既定的规则对每笔交易进行单独的分账处理。

比例分账:根据交易额的一定比例来进行分账,而不是固定的金额。

固定金额分账:将一笔交易分成固定金额的部分给多个接收者。

通常用于按照一定的周期,分账给其他方,可以是合作伙伴、员工、用户或者其他分润方。

用户支付后,平台根据主收款方的规则,将收款划分到不同商户的虚拟账号上,商户方提现后各自按照实际收款金额报收入和申报税费。

但是微信和支付宝有一个限制:微信分账的合规和限制。微信和支付宝目前严格限制30%的最高分账比例,就是所有的分账方加在一起不能超过总收款金额的30%。

目前提供第三方分账的机构大致分三类:

微信支付:微信支付是国内当前最流行的移动支付解决方案之一,具有强大的用户基础和广泛的应用场景,可以在微信平台内快速进行付款和收款,其分账方案较为复杂,需要商家通过审核才能够使用。

支付宝:支付宝是国内领先的数字支付平台,致力于为用户提供便捷的支付解决方案,具有良好的用户口碑和可靠的数据安全保障。

如工商银行、平安银行、上海银行、兴业银行等,各大银行基本都支持,但是不一定会准入,需要很高的门槛,同时流程比较复杂。

平安银行/上海银行:准入门槛至少月销售额需要达到1000万以上,同时需要达到一定规模的资金沉淀(千万级),另外需要一定的资金存入到对应的一般户中(之前某客户在平安银行存入了亿级规模的资金)。

工商银行:准入门槛在月售额千万级左右,资金沉淀规模与平安银行相比略低一点,但业务场景支持相对单一,分账方式也会较为固化。

地方类的商业银行准入门槛在月销售额千万级,资金沉淀至少也要达到500万以上。另外,大部分的银行不支持对私这块的资金转入。

有一些持牌第三方支付机构,可做内部虚拟账户体系,也可做与银行合作的银行资金存管账户体系,会根据客户项目需求推荐合适的接入方案。

商户准入门槛主要包括资质背景、业务合规、平台交易量,银行对此的要求比第三方支付机构高很多,商户要么够知名(有融资或背景雄厚),要么流水够大(月交易额2000万以上)。

沉淀资金收益与平台分账结算周期有关,如果用户支付的钱能在银行停留1天或以上,相当于每天都会有1天的营业额存款,有的银行是可以洽谈一个存款利息的,参考1年定期的存款利率2%,日流水1000万以上才有意义。

具体互联网医院应该如何合规的处理收款和分账,需要看自身业务的规模和类型,选择最优的解决方案。

我们拥有5年的互联网医院牌照、系统和运营经验,已成功为上百家医药企业提供以上服务。除此之外,我们还总结了一整套互联网医院牌照办理的流程文档和运营方案,以及医药行业的最新行业资讯。免费分享给大家!

互联网医院建设资料

互联网医院牌照/线下医院申办流程

有关互联网医院解决方案(牌照、系统和运营)的问题

可以添加下方企业微信,专业咨询顾问为您解答。